El acceso a la vivienda en España: presión creciente y la necesidad de datos claros

El acceso a la vivienda se ha convertido en uno de los principales retos en numerosos países. Los mercados residenciales afrontan una presión constante derivada del aumento sostenido de los precios, la escasez de oferta asequible y cambios demográficos y económicos que afectan tanto al alquiler como a la compra.

En España, la demanda de vivienda sigue creciendo, especialmente en los segmentos de alquiler y vivienda asequible, mientras que la oferta permanece limitada. A este desequilibrio se suma un marco regulatorio en continua evolución, con nuevas leyes y programas públicos orientados a mejorar el acceso mediante ayudas financieras, subvenciones a la rehabilitación o incentivos al alquiler.

Estas medidas pueden resultar eficaces, pero su aprovechamiento depende de una correcta aplicación. Aspectos como el cumplimiento de los requisitos, la documentación técnica, la valoración del inmueble o la certificación energética condicionan el acceso a estas ayudas.

En Accumin, entendemos que el análisis de datos es el primer paso para tomar mejores decisiones. Por ello, analizamos de forma continua la evolución del mercado residencial, atendiendo a variables como los precios, el contexto normativo y los indicadores de esfuerzo económico, con el objetivo de aportar una visión clara y rigurosa sobre el acceso a la vivienda.

Para evaluar la presión actual en España, hemos analizado el último informe IMIE Local Markets, elaborado por Tinsa España y Accumin Intelligence. El estudio ofrece una fotografía del mercado residencial a partir de la evolución de precios basada en las valoraciones de Tinsa, complementada con indicadores financieros y de actividad.

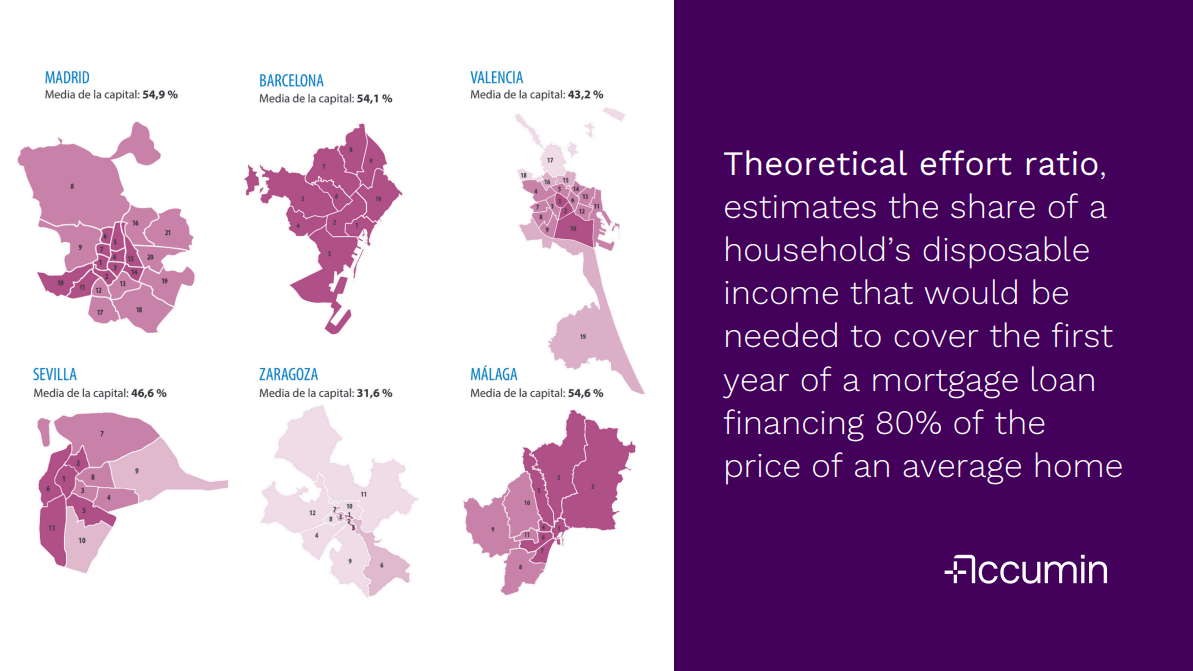

Uno de los indicadores clave es la ratio de esfuerzo teórico, que estima el porcentaje de la renta disponible del hogar necesario para afrontar el primer año de una hipoteca que financia el 80% del precio medio de la vivienda. La media nacional se sitúa en el 34,1%, aunque siete provincias superan el 35%, considerado un límite razonable. Los niveles más elevados se registran en Málaga (58%), Baleares (49%) y Madrid (45%), seguidas de Cádiz, Alicante, Sevilla y Barcelona.

En el ámbito de las capitales de provincia, Madrid, Málaga, Barcelona, Cádiz y San Sebastián superan el 50%, lo que refleja una presión especialmente intensa. Con valores entre el 40% y el 50% se sitúan Sevilla, Granada, Salamanca, Valencia, Palma, Santander y Pamplona. Entre las seis principales ciudades españolas, solo Zaragoza se mantiene por debajo del umbral de riesgo, con un 32%.

Desde Accumin seguiremos analizando estos indicadores dentro de una serie recurrente dedicada al acceso a la vivienda en distintos mercados. Tras Alemania y España, el próximo análisis se centrará en Portugal.